vuoi

o PayPal

tutte le volte che vuoi

La seconda prova di Economia aziendale 2016 per il il tecnico ragioneria AFM è arrivata per i maturandi del 2016 il 23 giugno. Skuola.net pubblica le tracce e le soluzioni della maturità di seconda prova per ragioneria solo dopo i termini di orario stabiliti per legge. Ma anche per la seconda prova maturità Economia aziendale 2016 i tutor sono a lavoro perché, una volta usciti da scuola, i ragazzi possano confrontare il proprio compito con le soluzioni fornite dai nostri esperti.

Non vi rimane che rimanere connessi su Skuola.net per conoscere le soluzioni seconda prova maturità 2016 economia aziendale. Ma se volete sapere cosa vi potrebbe aspettare, ecco la traccia e la soluzione della seconda prova di Economia aziendale per gli anni precedenti: maturità 2014 dell'Istituto tecnico commerciale.

I ragazzi dell'istituto tecnico commerciale si stanno confrontando con l'analisi di bilancio mentre lo scorso anno uscì la strategia aziendale.

Che cos'è l'analisi di bilancio? E' una delle tecniche proprie della contabilità direzionale (Managerial Accountancy)e consente di conoscere ed interpretare la gestione passata (funzione retrospettiva) e di programmare quella futura (funzione prospettica).

L'analisi di bilancio è fondamentale sia da un lato per conoscere la situazione economico-finanziara dell'azienda e quindi i relativi equilibri, sia per poter procedere ad un confronto nello spazio e nel tempo tra imprese diverse. Più in particolare dall'analisi di bilancio è possibile trarre informazioni riguardanti: il grado di redditività dell’attività economica, la politica di autofinanziamento perseguita dall’azienda, i livelli di solvibilità e liquidità dell’azienda.

SOLUZIONE DELLA PROVA

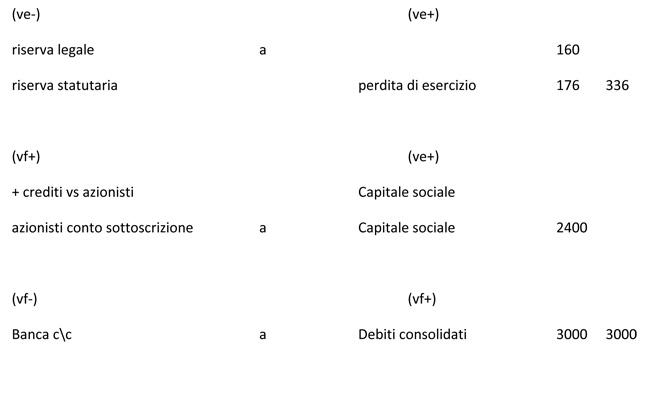

Leverage= (capitale proprio + capitale di terzi)/capitale proprio

Dato un valore del capitale proprio pari a 5600000 il leverage pari a 2,6 il capitale di terzi sarà pari a 8960000; infatti (5600000+8960000)/5600000= 2,6

ROE= Reddito netto/Capitale netto

Dato un ROE pari al -6%, il 6% di 5600000 rappresenta la perdita di esercizio pari a 336000.

Indice rotazione impieghi = Ricavi di vendita/totale impieghi

Dato indice pari a 1,4 i ricavi di vendita dovranno essere 1,4 volte maggiori del totale degli impieghi.

L'analisi di bilancio è una delle tecniche proprie della contabilità direzionale (Managerial Accountancy) e consente di conoscere ed interpretare la gestione passata (funzione retrospettiva) e di programmare quella futura (funzione prospettica). L'analisi di bilancio è fondamentale sia da un lato per conoscere la situazione economico-finanziara dell'azienda e quindi i relativi equilibri, sia per poter procedere ad un confronto nello spazio e nel tempo tra imprese diverse. Più in particolare dall'analisi di bilancio è possibile trarre informazioni riguardanti: il grado di redditività dell’attività economica, la politica di autofinanziamento perseguita dall’azienda, i livelli di solvibilità e liquidità dell’azienda. L’analisi di bilancio fornisce indizi, sintomi sullo stato di salute dell’azienda. La riclassificazione degli schemi del bilancio è l'operazione di predisposizione dei dati di bilancio per l’analisi finanziaria della gestione; i dati di bilancio vengono riordinati e disposti in maniera tale da evidenziare certi fenomeni e grandezze atti a fornire una rappresentazione più adeguata della gestione economica, finanziaria e patrimoniale della gestione. I principali criteri di riclassificazione del bilancio di esercizio per lo Stato Patrimoniale sono: Criteri finanziari della liquidità per gli elementi attivi e della esigibilità per gli elementi passivi; Stato Patrimoniale riclassificato secondo il criterio di pertinenza gestionale; Stato Patrimoniale riclassificato secondo il criterio della funzione svolta dagli investimenti; Stato Patrimoniale riclassificato secondo il criterio della destinazione per lo studio del fabbisogno di finanziamento. I criteri di riclassificazione del bilancio di esercizio per il conto economico sono: a ricavi e costo del venduto, a valore e costi della produzione realizzata (MOL, valore aggiunto).

L'analisi patrimoniale esamina la struttura del patrimonio, al fine di accertare le condizioni di equilibrio nella composizione degli impieghi e delle fonti di finanziamento. La composizione degli impieghi ha l'obiettivo di misurare il grado di rigidità o elasticità del patrimonio e si collega strettamente alla lettura e alla interpretazione dei margini di struttura e di tesoreria. Il leverage o indice d'indebitamento (ottenuto come rapporto tra totale impieghi/capitale proprio) mostra quanto è indebitata l'impresa con i terzi; in particolare un indice<2 indica un soddisfacente equilibrio tra capitale proprio e debito. Un quoziente >2 indica sottocapitalizzazione. L'indice di rotazione degli impieghi esprime il numero di volte in cui il totale impieghi si rinnova attraverso le vendite; maggiore è il risultato ottenuto con questo indice, maggiore è l’efficienza dell’impresa; valori bassi di questo indice segnalano un appesantimento della struttura patrimoniale. L'impresa Alfa risulta quindi sottocapitalizzata (eccessivamente indebitata rispetto al capitale proprio) ed è pertanto necessario provvedere ad una riduzione del debito al fine di rendere la situazione finanziaria sostenibile nel medio/lungo periodo oppure procedere ad una ricapitalizzazione.

STATO PATRIMONIALE 31/12/2012

ATTIVO 31/12/2013

A) CREDITI VERSO SOCI PER VERSAMENTI

ANCORA DOVUTI (TOTALE) 2.400.000,00

Parte da richiamare

Parte richiamata

B) IMMOBILIZZAZIONI

I - IMMOBILIZZAZIONI IMMATERIALI

1) Costi d'impianto e di ampliamento

2) Costi di ricerca, sviluppo e di pubblicità 3.560.000,00

3.000.000,00

3) Diritto di brevetto industriale e di utilizzo delle opere d'ingegno

4) Concessioni, licenze, marchi e diritti simili

5) Avviamento

6) Immobilizzazioni in corso e acconti

7) Altre

TOTALE (I) 6.560.000,00

II - IMMOBILIZZAZIONI MATERIALI

1) Terreni e fabbricati 1.000.000,00

2) Impianti e macchinari 500.000,00

3) Attrezzature industriali e commerciali 1.000.000,00

4) Altri beni 500.000,00

5) Immobilizzazioni in corso e acconti

TOTALE (II) 3.000.000,00

III - IMMOBILIZZAZIONI FINANZIARIE

1) Partecipazioni

2) Crediti (totale)

Importi esigibili entro l'esercizio successivo

Importi esigibili oltre l'esercizio successivo

3) Altri titoli

4) Azioni proprie

TOTALE (III)

TOTALE IMMOBILIZZAZIONI ( B ) 6.560.000,00 9.560.000,00

C) ATTIVO CIRCOLANTE

I - RIMANENZE

1) Materie prime, sussidiarie e di consumo 1.500.000,00 1.000.000,00

2) Prodotti in corso di lavorazione e semilavorati

3) Lavori in corso su ordinazione

4) Prodotti finiti e merci 500.000,00 500.000,00

5) Acconti

TOTALE (I) 2.000.000,00 1.500.000,00

II - CREDITI

1) Verso clienti (totale) 2.500.000,00 3.000.000,00

2) Verso imprese controllate

3) Verso imprese collegate, controllate

4) Verso imprese controllanti

4-bis) Crediti tributari

4-ter) Imposte anticipate

5) Verso altri (totale)

TOTALE (II) 2.500.000,00 3.000.000,00

III - ATTIVITA' FINANZIARIE

TOTALE (III)

IV - DISPONIBILITA' LIQUIDE

1) Depositi bancari e postali 500.000,00

2) Assegni

3) Denaro e valori in cassa 500.000,00 500.000,00

TOTALE (IV)

TOTALE ATTIVO CIRCOLANTE (C ) 5.000.000,00 5.000.000,00

D) RATEI E RISCONTI (TOTALE)

Ratei e risconti

Costi anticipati

Disaggio su prestiti

TOTALE RATEI E RISCONTI ( D )

TOTALE (A + B + C + D) 13.960.000,00 14.560.000,00

Pagina 1 di 2

Accedi a tutti gli appunti

Accedi a tutti gli appunti

Tutor AI: studia meglio e in meno tempo

Tutor AI: studia meglio e in meno tempo