vuoi

o PayPal

tutte le volte che vuoi

Qui di seguito trovare le soluzioni della seconda prova di Economia aziendale per l’Istituto Tecnico Amministrazione, finanza e Marketing ex ragioneria risolte dai nostri insegnanti.

I nostri tutor di economia aziendale hanno elaborato una proposta di svolgimento delle tracce della Seconda prova di Maturità di Economia aziendale del 22 giugno 2017. Quindi non aspettate altro tempo e date un’occhiata alla risoluzione dei nostri tutor.

Ecco qui di seguito la Soluzione di Economia aziendale. Per consultare la versione integrale in formato PDF scarica gratuitamente l'allegato cliccando sul bottone in cima alla pagina!

Soluzione Seconda Prova Economia aziendale testo

1. Parte Prima – Problema

L’impresa Alfa produce e commercializza elettrodomestici. Si tratta di un settore maturo, in cui la concorrenza viene effettuata prevalentemente sul prezzo e in cui i margini di guadagno sono relativamente risicati, salvo lo sviluppo di innovazione incrementale sui prodotti che li rende particolarmente appetibili sul mercato.

Allo stesso modo una leva competitiva va rintracciata nei servizi pre e post vendita. Tuttavia essendo note queste strategie, ogni competitor sul mercato le utilizza rendendo la concorrenza proficua per il consumatore finale, minor prezzo e miglior qualità. Ma meno proficua per l’impresa che riesce a ricavare meno dagli investimenti rispetto ad uno scenario meno competitivo. Il ROE di cui viene tracciato un trend discendente è sintomatico della situazione descritta. Il target tradizionale di questo tipo di prodotti è rappresentato dalle famiglie, per cui sviluppare delle caratteristiche dei prodotti volte a rivolgersi ad altri target può rappresentare una strategia di successo.

La produzione presenta rigidità. Ciò può essere un fattore su cui agire per rendere la produzione più efficiente e dinamica, dunque migliorare il processo produttivo e ridurne i costi. Le scelte operative del management sono perciò coerenti con le più comuni strategie, gli investimenti in ricerca e sviluppo risultano fondamentali per il miglioramento e l’aggiornamento dei prodotti. Le inefficienze enunciate sono da imputare probabilmente a un’impiantistica obsoleta, per cui il rinnovo è ragionevole. Tra l’altro è condizione necessaria per produrre meglio prodotti innovativi.

Così come un personale competente di vendita che deve essere in grado di spiegare e offrire supporto rispetto ai prodotti dotati di nuove tecnologie. Mentre la campagna di advertising è fondamentale per l’opera di diffusione presso nuovi target. Detto tutto ciò procediamo alla redazione del budget per gli investimenti. Data la non alta leva finanziaria, per migliorare il ROE, possiamo utilizzare anche questo strumento. Segue il profilo di tutti gli investimenti realizzati.

1.Budget Investimenti

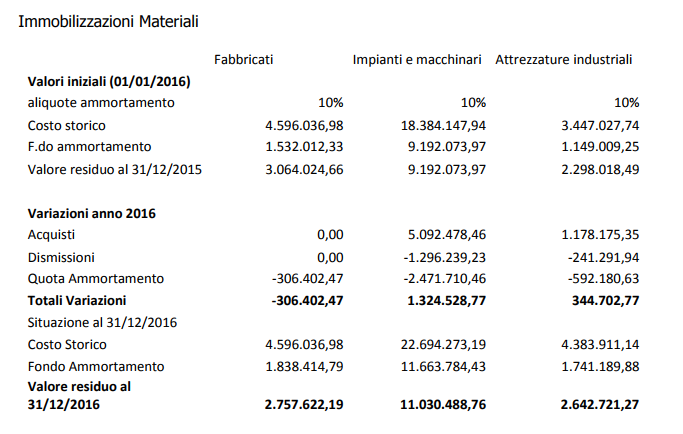

Immobilizzazioni Materiali

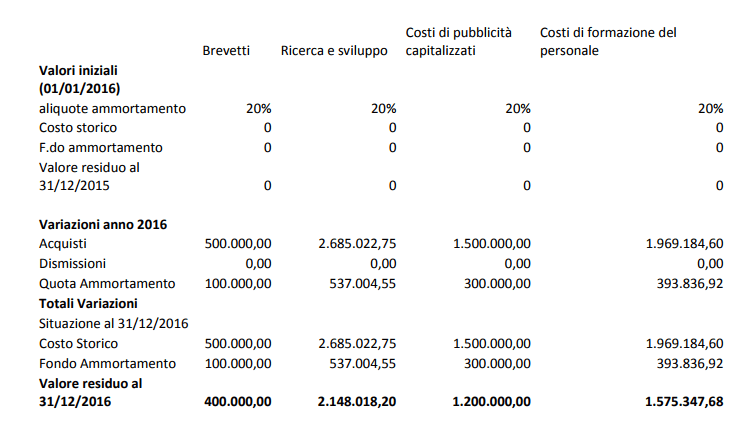

Immobilizzazioni Immateriali

Bilancio con dati a scelta:

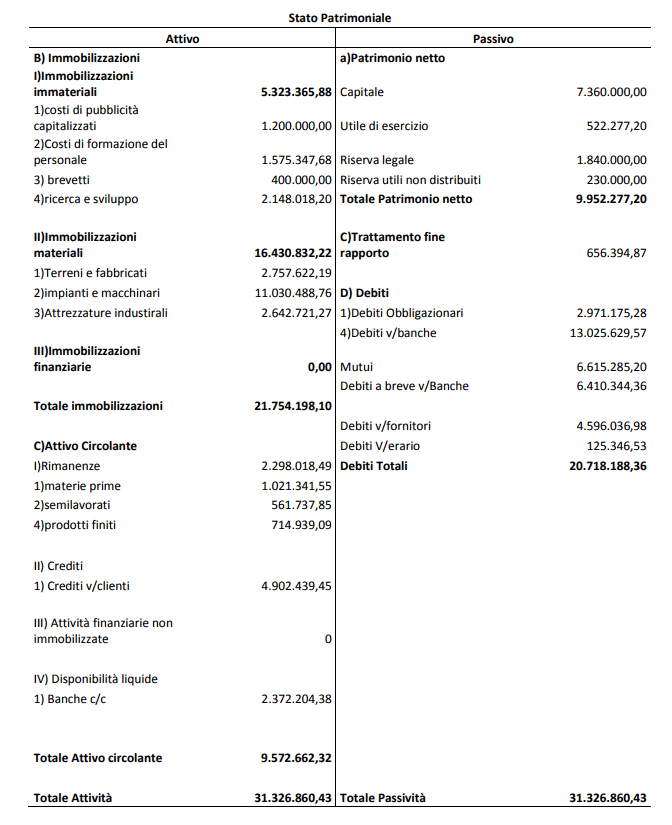

Per redigere il bilancio siamo partiti dal ROE, e avendo come base il capitale sociale, possiamo ottenere l’utile netto dell’anno 2015. Successivamente, abbiamo scomposto il ROE in:

ROE=(utile netto)/(attivo netto)*(attivo netto)/(capitale netto)

Come vediamo, l’impresa è riuscita a conseguire maggiori utili, che sono aumentati dell’80% circa e inoltre possiamo inoltre vedere come la variazione di magazzino sia negativa, ciò significa che gli investimenti hanno prodotto una maggiore efficienza della produzione. Abbiamo ipotizzato che tutti i valori immateriali fossero giunti ad ammortamento completo, del resto ciò accade in 5 anni, per cui dal momento che la nostra impresa presentava trend negativo e voleva innovare, ci è sembrato coerente porre tale ipotesi. Abbiamo capitalizzato le spese pubblicitarie e ciò è possibile se si tratta di una campagna di lungo periodo, destinati a generare valore per 5 anni. Tra le altre ipotesi abbiamo stabilito che la riserva legale fosse arrivata al 20% del capitale, senza ulteriori accantonamenti e l’utile del 2015 sia stato accantonato in una riserva libera.

Seconda Parte

2.1 Budget economico annuale

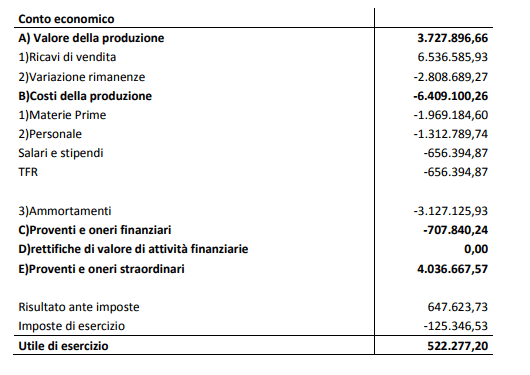

Dunque si ipotizza una crescita dei ricavi di vendita del 3%, ciò conduce ad un aumento dei costi pari al 3%. Connesso a ciò avremo sempre gli stessi ammortamenti , medesimi costi del personale.

Si è ipotizzato un aumento del 3% nell’approvvigionamento delle materie prime e un aumento dei costi commerciali dovuti alla maggior mole di prodotti.

2. Analisi del bilancio al 31/12/2016

Il ROE adesso è pari al 4,4418 % un miglioramento considerevole rispetto al 2,5% dell’anno 2015. Senza dubbio è in parte dovuto alla maggiore rischiosità dell’impresa, passata dal 2,2 al 3,14 in termini di leverage, un aumento considerevole, tuttavia dato l’anno particolare e una gran quantità di investimenti con immobilizzazioni che pesano per i 2/3 dell’attivo, con il passare degli anni diminuiranno per via dell’ammortamento. Inoltre le stesse garantiranno maggiori utili che renderanno il profilo meno rischioso.

La situazione debitoria non desta grandi preoccupazioni in quanto gran parte dei debiti assunti sono di lungo periodo in modo da non essere soggetti agli andamenti dei mercati e in modo da avere un profilo coerente agli impieghi di lungo periodo assunti. Possiamo vedere come il risultato di esercizio sia ampiamente dovuto ai proventi straordinari dovuti alla dismissione impianti. A causa degli investimenti e del grande ammortamento vi è il rischio di avere

qualche periodo di perdita. Ma considerando il grande valore che gli investimenti fatti recheranno, si avrà senza dubbio anche un miglioramento dei ricavi. Inoltre possiamo vedere come nel 2016 abbia pesato l’enorme miglioramento della gestione del magazzino rispetto ad una situazione patologica che in futuro non sarà presente. Sicuramente la

variazione negativa delle rimanenze non sarà più di questa entità.

L’indice di copertura delle immobilizzazioni è pari al 45% ciò non è un risultato eccellente. Per i motivi suddetti è destinato a migliorare. La liquidità potrebbe essere un problema, considerando che il coefficiente di liquidità è pari all’87%. Ma va considerata la ridotta cassa dovuta al pagamento di una quota delle immobilizzazioni, e ciò avverrà in misura minore negli anni successivi. Per quanto riguarda la redditività operativa, si ha un ROA in

territorio negativo, ma come già detto negli anni seguenti sarà sicuramente positivo data la straordinarietà dell’anno.

3. Analisi degli scostamenti

La nostra impresa Beta produce il prodotto MLR344. Supponiamo dunque che data la domanda totale di 840000, ed essa voglia raggiungere la quota di mercato del 40%, differentemente da quanto preventivato in budget previsionale, la nostra impresa dovrà produrre 336000. Supponiamo un consumo medio standard di 100000. Allora otteniamo che:

(300.000*100000*5)-(336000*10000*5)= -18000000000

Otteniamo dunque uno scostamento negativo rispetto a quanto preventivato. Aumentare la produzione ha condotto ad un considerevole aumento dei costi di produzione. Si tratta di uno scostamento di volume in quanto è la quantità finale a variare. Per quanto riguarda lo scostamento del prezzo di vendita abbiamo:

(336.000*20)-(336000*15)= 1680000

Che significa mancati guadagni per la cifra succitata.

4. Full Costing method

Nei costi fissi consideriamo che i costi di mantenimento del centro di distribuzione comuni a tutti e tre va sommato interamente per tutte e tre le linee. Mentre per quanto riguarda le spese dell’impianto di produzione che unitariamente sono complessivamente 40, supponiamo che ogni linea dell’impianto di produzione costi 5, dunque 15 vengono ripartiti alle scarpe da uomo, e 10 alle altre due.

A cura di Angelo Nunnari.

http://www.skuola.net/

PROPOSTA DI SOLUZIONE PER LA SECONDA PROVA DI MATURITÀ 2017

TRACCIA: Economia aziendale

Soluzione a cura di https://ripetizioni.skuola.net

https://ripetizioni.skuola.net/?bg=

Insegnante di Economia aziendale di Skuola.net Ripetizioni

http://www.skuola.net/

Soluzione a cura di https://ripetizioni.skuola.net

https://ripetizioni.skuola.net/?bg=

Insegnante di Economia aziendale di Skuola.net Ripetizioni

http://www.skuola.net/

Soluzione a cura di https://ripetizioni.skuola.net

https://ripetizioni.skuola.net/?bg=

Insegnante di Economia aziendale di Skuola.net Ripetizioni

http://www.skuola.net/

Soluzione a cura di https://ripetizioni.skuola.net

https://ripetizioni.skuola.net/?bg=

Insegnante di Economia aziendale di Skuola.net Ripetizioni

http://www.skuola.net/

Soluzione a cura di https://ripetizioni.skuola.net

https://ripetizioni.skuola.net/?bg=

Insegnante di Economia aziendale di Skuola.net Ripetizioni

Accedi a tutti gli appunti

Accedi a tutti gli appunti

Tutor AI: studia meglio e in meno tempo

Tutor AI: studia meglio e in meno tempo