vuoi

o PayPal

tutte le volte che vuoi

"… le scienze non cercano di spiegare, a mala pena tentano di interpretare, ma soprattutto fanno dei modelli. Per modello si intende un costrutto matematico che con l'aggiunta di certe interpretazioni verbali, descrive dei fenomeni osservati. La giustificazione di un costrutto matematico del genere è soltanto e precisamente che ci si aspetta che funzioni - cioè descriva correttamente i fenomeni di un area ragionevolmente ampia. Inoltre esso deve soddisfare certi criteri pratici ed estetici - cioè in relazione con la quantità di descrizione che fornisce, deve essere piuttosto semplice".

John Von Neumann

"Il modo di pensare semplicistico e distorto, è quello in cui si tende a ragionare sulla base di una unica ipotesi fra tutte quelle che costituiscono il campo delle possibilità, scelta non importa per quale motivo (come più "ragionevole", o più "probabile", o come "media", o per "presentimento" od altro) e regolandosi poi, per decidere, più o meno "come se" essa fosse certa, pur ammettendo, come è ovvio, che la realtà se ne potrà discostare".

Bruno de Finetti, L'incertezza nella Economia.

Budget e Programma per la progettazione/costruzione di una piattaforma offshore

Dopo aver effettuato tutte le ricerche necessarie a confermare la scoperta di un giacimento di gas nel Mediterraneo orientale, una oil company decide di installare una piattaforma fissa per la coltivazione e lo sfruttamento del campo definito dai tecnici di dimensioni molto grandi (Super-Giant). A questo scopo, dopo una gara internazionale, si affida al contrattista vincente (una società di Ingegneria e Costruzioni situata nel Nord d'Italia e specializzata in progetti offshore) che assume il ruolo di Main contractor per il progetto EPC (Engineering, Procurement, Construction) che ha come Scope of work la realizzazione della piattaforma.

Nella riunione di lancio del progetto (Kickoff meeting) presenti il cliente, il contrattista, i sub-appaltatori, i fornitori indicati, i consulenti ecc. vengono ribaditi, dal cliente, alcuni punti fondamentali:

- Questo progetto è una grande occasione per tutti i partecipanti di ottenere un successo;

- Abbiamo un obiettivo comune: realizzare una piattaforma nel mediterraneo in sicurezza, senza inquinamento, entro il budget (On budget) e nei tempi prescritti (On schedule);

- Per ottenere questi risultati tutti noi dobbiamo:

- Lavorare in modo cooperativo e con comunicazioni efficienti;

- Creare una atmosfera serena che faciliti le sinergie;

- Evitare cambiamenti al progetto originale (Project Changes), salvo che siano assolutamente necessari;

- Ottemperare ai diritti e le responsabilità di ogni attore (Cliente, Contrattista, Fornitori, Appaltatori, Amministrazioni pubbliche, ecc.);

- Individuare e risolvere i problemi quando sono ancora in uno stadio iniziale;

- Lavorare duramente ed efficientemente.

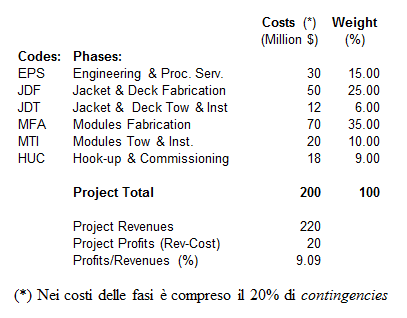

Il Cliente, in base ad un contratto Lump-sum (somma forfettaria), prevede di remunerare il contrattista con 220 milioni di

Il contrattista riprende il programma e il preventivo dell'offerta per iniziare a precisarli meglio.

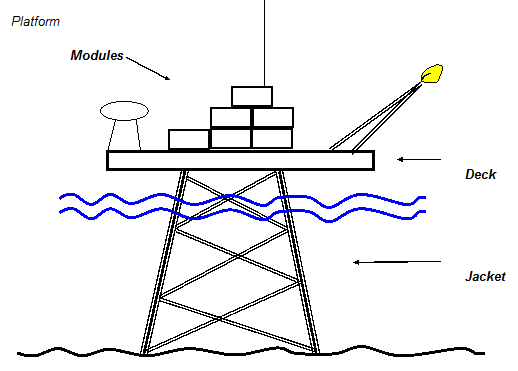

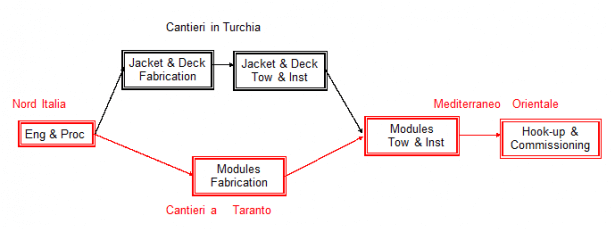

Una piattaforma fissa Offshore è costituita da tre parti: Il Jacket (le gambe che la appoggiano sul fondo del mare), il Deck (il piano orizzontale su cui appoggeranno i moduli) e i singoli moduli (gas/fluidi, energia, abitativi, eliporto, fiaccola ecc.). Il contrattista decide di sub-appaltare la fabbricazione del Jacket e del Deck ad un cantiere navale turco e la fabbricazione dei moduli ai cantieri di Taranto, provvederà direttamente all'ingegneria, agli approvvigionamenti e al management del progetto e poi, utilizzando per l'installazione due dei suoi Crane barge, provvederà al trasporto alla installazione, all'assemblaggio e ai collaudi delle varie parti della piattaforma.

Le fasi della realizzazione di una piattaforma marina (nel gergo del project management il primo livello della WBS - Work Breakdown Structure) sono:

- Engineering (Eng): Progettazione della piattaforma e delle loro modalità di trasporto e d'installazione;

- Procurement (Proc): Servizi di Approvvigionamento dei materiali necessari alla costruzione;

- Fabrication (Fab): Fabbricazione a terra del Jacket, del Deck e dei moduli (spesso in Container);

- Transportation (Tow): Trasporto di Jacket, Deck and Modules, al sitp dove deve essere installata la piattaforma;

- Installation (Inst): Installazione sul site delle parti della piattaforma usando un Crane barge adeguato;

- Hook-up (Hu): Collegamento tra i vari moduli della piattaforma;

- Commissioning (Com): Controlli e collaudi prima della consegna al cliente.

Budget dei Costi

Analisi semplificate del rischio

Le analisi semplificate del rischio del progetto in termini di costi e tempi si basano su alcune proprietà della curva normale e sul teorema del limite centrale. La distribuzione di Gauss (normale) ha la proprietà che se si sommano due o più variabili casuali (la proprietà vale anche se, più in generale, si ha una combinazione lineare di più variabili casuali) la variabile casuale somma è anche essa distribuita normalmente ed ha come media la somma delle medie delle variabili casuali componenti e come varianza la somma delle varianze delle singole variabili casuali. Forse ancora più interessante è il teorema del limite centrale che afferma lo stesso risultato anche se le variabili casuali componenti non sono distribuite secondo la legge normale. Il teorema è però asintotico e vale al tendere della numerosità delle variabili componenti all'infinito. Si deve però osservare che dal punto di vista pratico, in genere è sufficiente sommare 20-30 variabili comunque distribuite, per avere una buona convergenza alla curva normale. Inoltre se le variabili casuali sono simmetriche rispetto alla mediana, ed hanno valori simili di valor medio e scarto, la convergenza alla normale è molto più veloce. Possono essere sufficienti, per una buona approssimazione, anche solo 6 o 7 variabili componenti la somma.

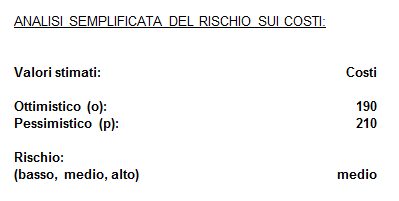

Nelle analisi sui rischi semplificate di Costi e Tempi di un progetto riportate sotto vi è una ulteriore semplificazione: gli scarti totali non sono valutati sulla base degli scarti delle singole attività, ma su una stima soggettiva degli esperti (espressa in assoluto o percentuale) del valore Ottimistico e Pessimistico di Costi e Durate totali del progetto.

Per quanto riguarda il calcolo del valor medio, se il rischio è "medio" si da ugual peso alle stime ottimistiche e pessimistiche, se il rischio è "basso" si da maggior peso alle stime ottimistiche e se il rischio è "alto" a quelle pessimistiche. Riguardo allo scarto esso è assunto pari ad 1/8 del range se il rischio è basso, ad 1/6 del range se il rischio è medio e ad 1/4 del range se il rischio è alto. Tutti questi parametri possono essere cambiati, nei rispettivi fogli, dall'utente/decisore.

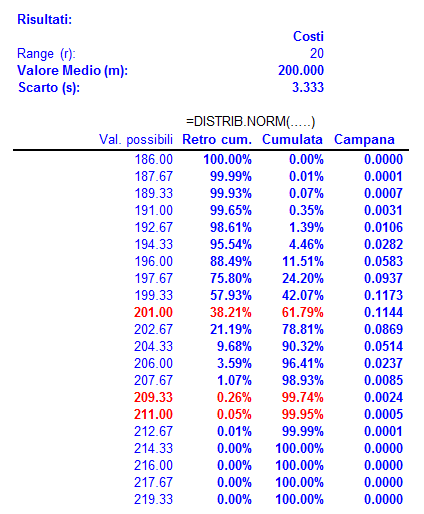

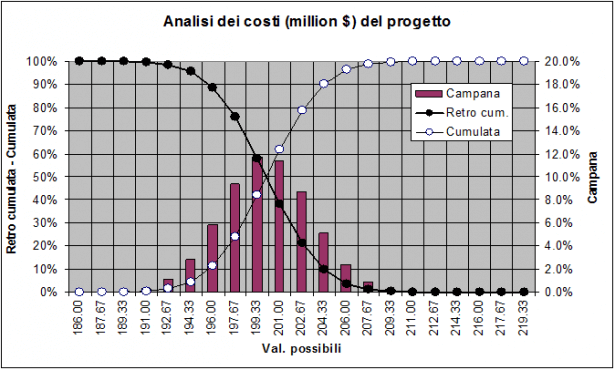

L'analisi del rischio (semplificata) sui costi mostra margini di sicurezza rassicuranti: Vi è circa il 60% di probabilità di contenere i costi del progetto entro il preventivo (200 milioni di USD). Per converso, dalla curva retrocumulata, si può evincere che il rischio di "splafonare" oltre il budget (Project Overrun) è circa del 40%. Il rischio può sembrare elevato ma si deve considerare che l'utile sui ricavi del progetto supera il 9%. In gergo si usa dire: [math] \text{c'è trippa per gatti}[/math]

Pianificazione dei tempi (analisi reticolare)

Nel seguito, per semplicità, il reticolo del progetto è rappresentato al livello delle singole Macro Fasi, Nella realtà esso viene costruito ad un livello di dettaglio molto superiore (cioè a quello delle singole attività). Per progetti di questo tipo il numero delle attività considerate varia (con la dimensione della piattaforma e con le procedure aziendali di planning) da diverse centinaia di attività ad alcune migliaia.

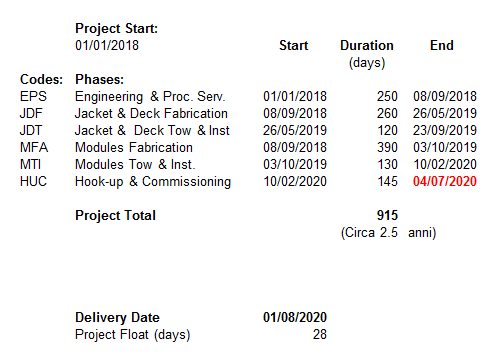

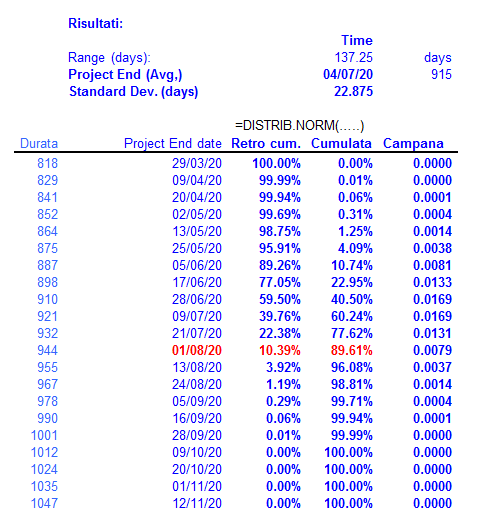

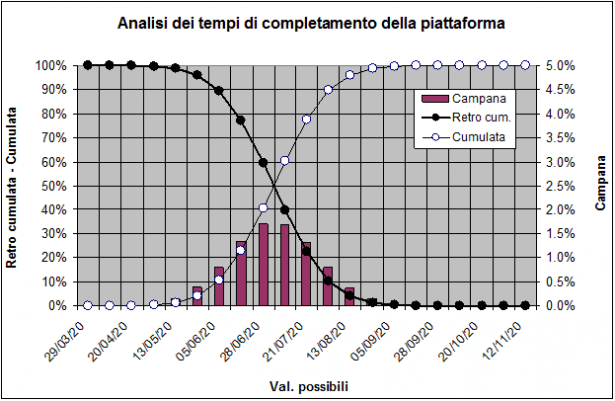

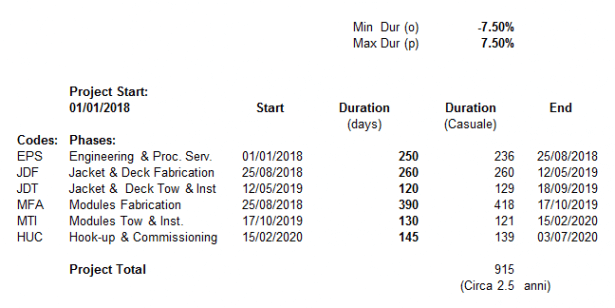

L'analisi deterministica del reticolo mostra che il progetto durerà 915 giorni (circa due anni e mezzo). La data prevista di completamento è il 4 Luglio 2020, quindi 28 giorni prima del milestone contrattuale fissato al primo Agosto 2020. Il Float (Scorrimento) di ventotto giorni può essere considerato un polmone disponibile al Project Manager per tamponare eventuali imprevisti senza incorrere nelle penali previste dal contratto in caso di sforamento dei tempi contrattuali.

L'esame della curva cumulata e della curva retro cumulata (o profilo del rischio) indicano che la probabilità di terminare il progetto nei tempi contrattuali (1/08/20) è di circa il 90% e quindi il rischio di non riuscire ad ottemperare quanto pattuito con il cliente sfiora il 10%. La previsione desta nel management della società contrattista qualche preoccupazione. E' noto che le Oil Companies (cioè i clienti) si indebitano fortemente per scoprire e poi sviluppare un giacimento. Esse hanno interesse a che il Pay-back del campo (cioè il momento in cui i ricavi della vendita di olio/gas compensi le spese di esplorazione, sviluppo e coltivazione) sia il più anticipato possibile. In questa maniera possono ridurre sensibilmente gli oneri finanziari pagati ai propri finanziatori. Per anticipare il momento di Pay-back è importante attivare, per quanto possibile, la Early Production, cioè il momento in cui la piattaforma di produzione entra in funzione. Da queste considerazione nascono le forti pressioni che le Oil Companies effettuano sui Contractors al fine di garantire la consegna degli impianti nei tempi stabiliti. Per essere convincenti i clienti, nei contratti, inseriscono elevate penali in caso di non rispetto delle date contrattuali.

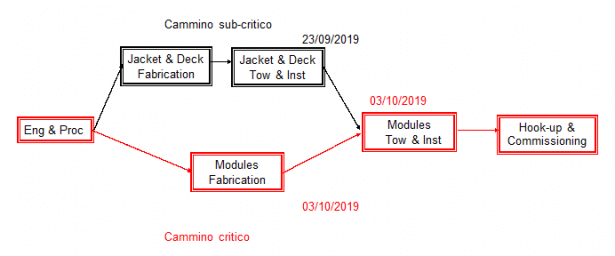

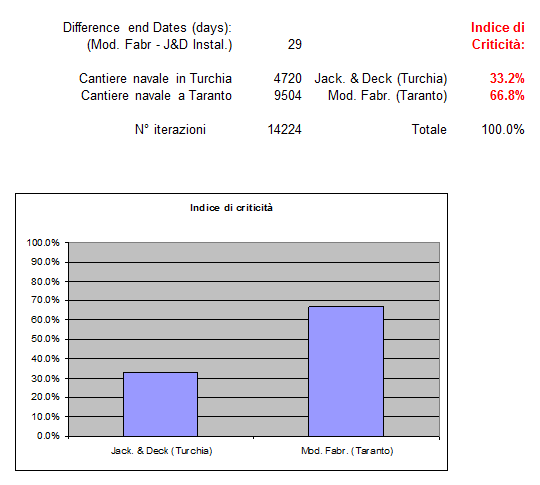

Il management sa che l'analisi del rischio presentata è basata sulle stime soggettive degli esperti intorno alla affidabilità della data di completamento del progetto (04/07/2020) calcolata in modo deterministico sulla base delle durate delle sole attività appartenenti al cammino critico. Del resto, anche metodi probabilistici come il PERT, tengono conto solo dell'incertezza derivante dalle attività appartenenti al cammino critico. Può invece accadere che cammini paralleli sub critici (Nell'esempo la fabbricazione e trasporto sul site del Deck e del Jacket) diventino critiche e siano loro ad innescare un ritardo nella consegna della piattaforma. E' evidente che questo rischio è tanto maggiore quanto maggiori sono i cammini sub critici e quanto più la loro durata è vicina a quella del cammino critico principale. Poiché i migliori software di Project planning dispongono di moduli per l'analisi Montecarlo sui costi e sulle durate dei progetti il management decide di acquisirli e utilizzarli per chiarire meglio quali sono i rischi di non ottemperare alle date contrattuali e per calcolare gli indici di criticità (frequenza con cui una attività appartiene al cammino critico) del cantiere in Turchia e di quello di Taranto.

Analisi del Rischio del programma reticolare con il Metodo Montecarlo

Il cronoprogramma e il diagramma di Gantt di un progetto complesso si ottiene attraverso l'analisi deterministica del reticolo (Precedence Diagram) del progetto. L'analisi di un reticolo presuppone il calcolo di molti rami di attività che si possono svolgere in parallelo. Se un attività ha molti predecessori, che debbono essere tutti completati prima che il successore possa iniziare, si parla di vincolo massimale che è il più diffuso: il successore può iniziare solo quando la data di completamento più ritardata dei predecessori (la massima) è avvenuta. Possono (anche se molto più rari) esistere vincoli minimali: una attività può iniziare se anche uno solo dei suoi predecessori è completato. Esistono poi (ma sempre rari) vincoli che impongono che un successore possa iniziare quando la maggior parte dei suoi predecessori è completata. Poiché le funzioni =Max, =Min, =SE sono non lineari e discontinue è ragionevole effettuare una analisi del rischio con il metodo Montecarlo. L'analisi del rischio con il metodo Montecarlo permette, come già accennato, di tener conto delle durate di tutte le attività (anche quelle non critiche) e non solamente di quelle critiche come fa il PERT e le altre tecniche semplificate di analisi del rischio dei tempi di un progetto.

Nel foglio Excel, da cui è stata copiata la tabella sottostante, l'utente oltre alle durate delle singole attività (grassetto) fornisce una generica percentuale in meno (o) e una generica percentuale in più (p) da applicare a ciascuna attività per ricavare la durata ottimistica e quella pessimistica. Il sistema, all'interno del range "p-o" e usando la funzione =casuale(), sorteggia una possibile durata per ciascuna attività. L'analisi del reticolo viene fatta sulla base di queste durate casuali. Il risultato che si ottiene è la durata totale del progetto, e la sua data di completamento per ogni run della simulazione.

Due sono le analisi interessanti consentite dal metodo Montecarlo. La prima riguarda l'indice di criticità delle attività. La tabella riportata sotto mostra che su 14.224 replicazioni (run) il 66.8% delle volte è risultato critico il cantiere di Taranto mentre il 33.2% delle volte è risultato critico il cantiere in Turchia.

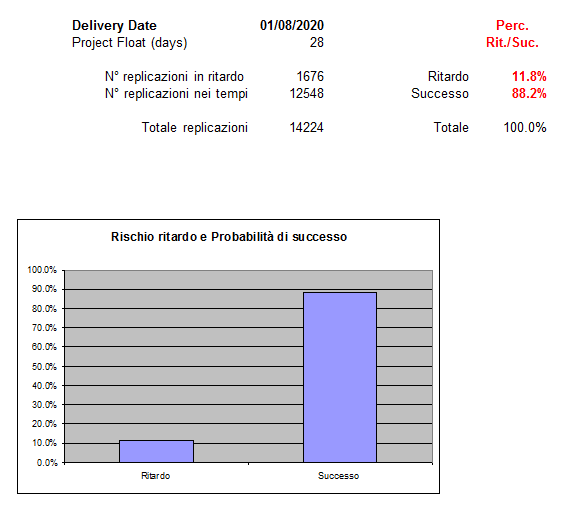

La seconda, e ancora più importante analisi, e quella sulla probabilità di rispettare la data contrattuale del 1° Agosto 2020. Ebbene sempre su 14.224 replicazioni risulta che la probabilità di successo (rispetto delle scadenze contrattuali) è del 88.2% . Mentre il rischio di non rispettare il contratto con la Oil Company è dello 11.8%. Si può osservare che, in accordo con la teoria, il rischio di ritardo stimato con il metodo Montecarlo (11.8%) è superiore a quello indicato (meno del 10%) dai metodi semplificati che tengono in considerazione solo il cammino critico.

Considerazioni conclusive sulla applicazione di Montecarlo alla gestione dei progetti

Nelle Comunità e nei congressi di Project Management si è a lungo discusso, anche animatamente, su quale sia il miglior approccio al rischio nella gestione dei progetti.

Due sono i filoni di pensiero che differiscono oltre che per l'uso delle metodologie anche per le filosofie di fondo con cui si approcciano i concetti di probabilità/rischio.

La prima filosofia, sostenuta dagli ingegneri, dai fisici e da alcuni matematici, è che la probabilità ed il rischio sono fattori oggettivi insiti nei sistemi e come tali vanno indagati.

La concezione classica, quella frequentista ed il metodo Montecarlo appartengono a questa visione oggettivistica della probabilità. La seconda visione, sostenuta dai filosofi, dai manager e da alcuni matematici, è che la probabilità ed il rischio sono fattori soggettivi che dipendono fortemente dal grado di conoscenza/esperienza del decisore. La concezione Bayesiana e quella soggettivistica appartengono a questa seconda visione della probabilità e del rischio. La sensazione di chi scrive è che oggi nelle comunità di gestione progetti stia prevalendo questa seconda tesi più soft. Cioè che invece di usare strumenti hard come il metodo Montecarlo sia preferibile utilizzare strumenti soft come ad esempio le matrici impatto/probabilità che consentono al project manager di valutare, sulla base delle stime dei vari tecnici/esperti, l'evolversi nell'ambito del tempo delle principali minacce alla buona riuscita del progetto. Infine alcuni sostengono che non ha molto senso usare tecniche iterate (Montecarlo ripete n volte l'analisi deterministica del reticolo) per i progetti che, per definizione, sono unici e irripetibili nel tempo. Si potranno infatti fare progetti simili, ma la location o le condizioni esterne o lo staff o le risorse disponibili saranno sempre diverse.

Bibliografia

- Hillier, Lieberman, "Introduction to Operations Research", San Francisco 1969

- Wagner, "Principles of Operations Researh", Prentice Hall, London 1972.

- Thierauf, Klekamp, "Decision Making Through Operations Research", Wiley, New York 1975

- Conley, "Optimization: A Simplified Approach", Petrocelli, New York 1981

- Hoel, Jessen, "Basic Statistics for Business and economics", Wiley, New York 1982

- Chiappi: "La cassetta degli attrezzi del project manager", CD cofanetto, Springer, Milano 2006

- Chiappi, "Il foglio elettronico come strumento per il problem solving", Angeli, Milano 2008

- Amato, Chiappi, "Tecniche di Project Management", Angeli, Milano 2009

- Chiappi, Project Management, Problem Solving, Decision Making

- Chiappi, "Introduzione al metodo Montecarlo"

Profilo del Rischio: analisi semplificata

Costs Weight

(Million $) (%)

Codes: Phases:

EPS Engineering & Proc. Serv. 30 15,00

JDF Jacket & Deck Fabrication 50 25,00

JDT Jacket & Deck Tow & Inst 12 6,00

MFA Modules Fabrication 70 35,00

MTI Modules Tow & Inst. 20 10,00

HUC Hook-up & Commissioning 18 9,00

Project Total 200 100,00

Project Revenues 220

Project Profits (Rev-Cost) 20

Profits/Revenues (%) 9,09

ANALISI SEMPLIFACATA DEL RISCHIO SUI COSTI:

Valori stimati: Costi

Ottimistico (o): 190

Pessimistico (p): 210

Rischio:

(basso, medio, alto) medio

Risultati: Costi

Range (r): 20

Valore Medio (m): 200,000

Scarto (s): 3,333

=DISTRIB.NORM(…..)

Val. possibili Retro cum. Cumulata Campana

186,00 100,00% 0,00% 0,0000

187,67 99,99% 0,01% 0,0001

189,33 99,93% 0,07% 0,0007

191,00 99,65% 0,35% 0,0031

192,67 98,61% 1,39% 0,0106

194,33 95,54% 4,46% 0,0282

196,00 88,49% 11,51% 0,0583

197,67 75,80% 24,20% 0,0937

199,33 57,93% 42,07% 0,1173

201,00 38,21% 61,79% 0,1144

202,67 21,19% 78,81% 0,0869

204,33 9,68% 90,32% 0,0514

206,00 3,59% 96,41% 0,0237

207,67 1,07% 98,93% 0,0085

209,33 0,26% 99,74% 0,0024

211,00 0,05% 99,95% 0,0005

212,67 0,01% 99,99% 0,0001

214,33 0,00% 100,00% 0,0000

216,00 0,00% 100,00% 0,0000

217,67 0,00% 100,00% 0,0000

219,33 0,00% 100,00% 0,0000

Roberto Chiappi Profilo del Rischio: analisi semplificata

Cammino sub-critico 23/9/2019 3/10/2019

3/10/2019

Cammino critico

Project Start:

1/1/2018 Start Duration End

(days)

Codes: Phases:

EPS Engineering & Proc. Serv. 1/1/2018 250 8/9/2018

JDF Jacket & Deck Fabrication 8/9/2018 260 26/5/2019

JDT Jacket & Deck Tow & Inst 26/5/2019 120 23/9/2019

MFA Modules Fabrication 8/9/2018 390 3/10/2019

MTI Modules Tow & Inst. 3/10/2019 130 10/2/2020

HUC Hook-up & Commissioning 10/2/2020 145 4/7/2020

Project Total (days) 915

(Circa 2,5 anni)

Delivery Date 1/8/2020

Project Float (days) 28

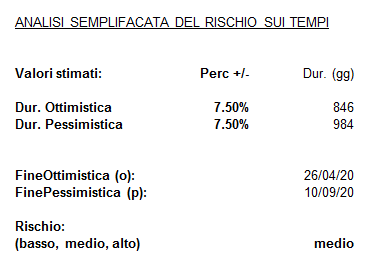

ANALISI SEMPLIFACATA DEL RISCHIO SUI TEMPI

Valori stimati: Perc +/- Dur. (gg)

Dur. Ottimistica 7,50% 846

Dur. Pessimistica 7,50% 984

FineOttimistica (o): 26/04/20

FinePessimistica (p): 10/09/20

Rischio:

(basso, medio, alto) medio

Risultati: Time

Roberto Chiappi Profilo del Rischio: analisi semplificata

Range (days): 137,25 days

Project End (Avg,) 04/07/20 915

Standard Dev. (days) 22,875

=DISTRIB.NORM(…..)

Project End date Retro cum. Cumulata Campana

Durata

818 29/03/20 100,00% 0,00% 0,0000

829 09/04/20 99,99% 0,01% 0,0000

841 20/04/20 99,94% 0,06% 0,0001

852 02/05/20 99,69% 0,31% 0,0004

864 13/05/20 98,75% 1,25% 0,0014

875 25/05/20 95,91% 4,09% 0,0038

887 05/06/20 89,26% 10,74% 0,0081

898 17/06/20 77,05% 22,95% 0,0133

910 28/06/20 59,50% 40,50% 0,0169

921 09/07/20 39,76% 60,24% 0,0169

932 21/07/20 22,38% 77,62% 0,0131

944 01/08/20 10,39% 89,61% 0,0079

955 13/08/20 3,92% 96,08% 0,0037

967 24/08/20 1,19% 98,81% 0,0014

978 05/09/20 0,29% 99,71% 0,0004

990 16/09/20 0,06% 99,94% 0,0001

1001 28/09/20 0,01% 99,99% 0,0000

1012 09/10/20 0,00% 100,00% 0,0000

1024 20/10/20 0,00% 100,00% 0,0000

1035 01/11/20 0,00% 100,00% 0,0000

1047 12/11/20 0,00% 100,00% 0,0000

Roberto Chiappi

Accedi a tutti gli appunti

Accedi a tutti gli appunti

Tutor AI: studia meglio e in meno tempo

Tutor AI: studia meglio e in meno tempo