Concetti Chiave

- L'autocorrelazione temporale si verifica quando ogni valore di una serie è influenzato da quello precedente.

- Esistono test statistici per verificare la presenza di correlazione seriale nei residui di una serie storica.

- Il correlogramma è uno strumento semplice per rilevare l'autocorrelazione in una serie temporale.

- La funzione acf() traccia il correlogramma e aiuta a visualizzare la distribuzione dei coefficienti di autocorrelazione.

- Se i coefficienti di autocorrelazione sono all'interno della banda di confidenza al 95%, si conclude l'assenza di autocorrelazione.

Si può avere un fenomeno di autocorrelazione temporale, a causa dell'inerzia o stabilità dei valori osservati, per cui ogni valore è influenzato da quello precedente e determina in parte rilevante quello successivo.

Esistono diversi test statistici per saggiare la presenza di una correlazione seriale dei residui di una serie storica.

Uso del correlogramma

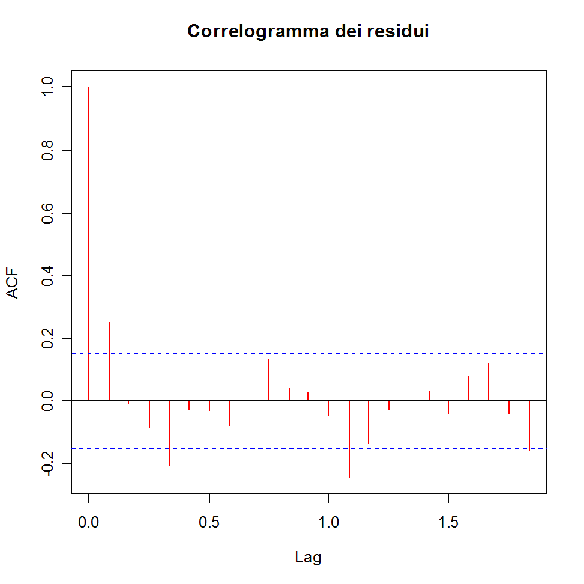

Un modo abbastanza semplice per vedere se una serie presenza autocorrelazione è quella di tracciarne il correlogramma con la funzione acf(). In caso di assenza di autocorrelazione la distribuzione asintotica della stima del coefficiente di autocorrelazione è di tipo normale.

> acf(res.stand,main="Correlogramma dei residui",col="red")

Le linee tratteggiate di colore azzurro indicano la banda di confidenza ad un livello del 95%. Al variare del lag temporale i coefficienti di autocorrelazione dei residui risultano essere tutti interni alla banda di confidenza, indicando quindi assenza di correlazione serie.

Domande da interrogazione

- Cos'è l'autocorrelazione temporale e come influisce sui valori osservati?

- Qual è uno dei metodi per verificare la presenza di autocorrelazione in una serie storica?

L'autocorrelazione temporale è un fenomeno in cui ogni valore di una serie storica è influenzato dal valore precedente e determina in parte rilevante quello successivo, a causa dell'inerzia o stabilità dei valori osservati.

Uno dei metodi per verificare la presenza di autocorrelazione in una serie storica è tracciare il correlogramma utilizzando la funzione acf(), che permette di visualizzare i coefficienti di autocorrelazione dei residui rispetto ai lag temporali.

Accedi a tutti gli appunti

Accedi a tutti gli appunti

Tutor AI: studia meglio e in meno tempo

Tutor AI: studia meglio e in meno tempo