vuoi

o PayPal

tutte le volte che vuoi

Una particolare situazione si ha quando il bene considerato è una quantità monetaria. Si possono immaginare due casi: nel primo si considera uno stock monetario (la ricchezza o patrimonio), nel secondo si considera un flusso (guadagno o perdita di denaro).

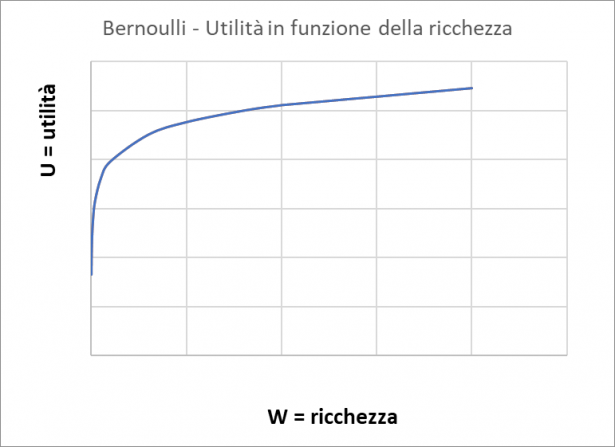

Il primo che storicamente si interessò del problema fu Daniel Bernoulli, che nel 1738 scrisse un saggio sull'argomento (R1). Egli assunse come base della sua teoria la ricchezza, che indichiamo con W (che sta per wealth), ed immaginò che l'utilità fosse funzione della ricchezza:

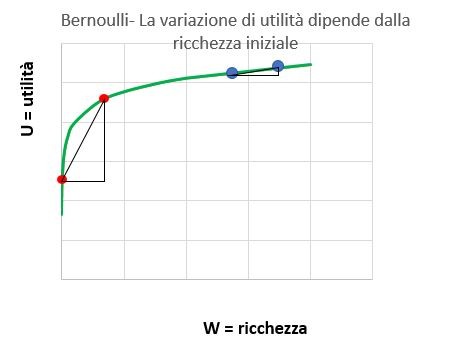

Secondo Bernoulli l'utilità marginale (derivata dell'utilità

Lo stesso concetto può essere espresso dicendo che la variazione di utilità è proporzionale alla variazione percentuale di ricchezza

Questa semplice equazione differenziale a variabili separabili si integra ottenendo:

La funzione, che tutti gli studenti ben conoscono, è tradotta dal seguente diagramma:

Essa esprime la sua idea che l'utilità non è costante ma dipende dal livello di ricchezza.

Questo è molto convincente dal punto di vista realistico: regalare 1000€ a chi possiede una ricchezza

Fin qui siamo sul terreno della certezza. Tuttavia nella vita reale guadagni e perdite abitualmente non sono certi, ma affetti da rischio. Consideriamo ad esempio un investimento industriale: si può immaginare di ottenere un guadagno e la relativa utilità con una determinata probabilità

Se l'esito di una scelta soggetta a rischio (investimento, lotteria, scommessa,..) presenta diversi possibili risultati, ciascuno con una sua probabilità, l'utilità attesa è la somma pesata:

Dove le rispettive

L'economia classica assume che il comportamento dell'individuo, di fronte a scelte che comportano rischio (vale a dire probabilità note o comunque immaginate) calcoli l'utilità media attesa con la

Ad esempio consideriamo un individuo che possiede la ricchezza iniziale

Si può immaginare di calcolare il nuovo livello di ricchezza

Intanto determiniamo la ricchezza per i due possibili esiti:

E quindi calcoliamo l'utilità attesa, iniziale e finale con la

La variazione di utilità risulta:

In questo modo scompare la costante

Per applicare questa teoria ai casi pratici ci serve la costante

In epoca successiva gli economisti hanno rielaborato l'idea nell'ambito della teoria della decisione tralasciando il concetto di utilità e limitandosi, per maggiore concretezza pratica, a valutare guadagni e perdite attese in condizioni di rischio. In breve, la teoria economica classica si limita a calcolare:

Dove

Se sono possibili diverse scelte alternative, ognuna delle quali presenta un insieme di possibili guadagni con le relative probabilità, la teoria economica richiede che per ogni alternativa si calcoli il guadagno atteso con la

Questa teoria normativa è stata lungamente sostenuta dagli economisti fin quando qualcuno ha cominciato a metterla in dubbio nella seconda metà del '900. Si è osservato che il comportamento effettivo dell'individuo di fronte alle scelte economiche è alquanto diverso. Di fatto si è rilevato che la persona è solitamente avversa al rischio. Se deve scegliere tra un guadagno certo ed uno rischioso, l'individuo di solito preferisce l'alternativa certa, a patto che le utilità attese siano comparabili.

Un'osservazione banale: la teoria normativa

Diversi studiosi hanno scelto approcci diversi dalla teoria classica. In particolare, due psicologi Tversky e Kahnemann (in seguito TK) hanno deciso di ritornare all'utilità e dopo lunghe riflessioni sull'argomento hanno sviluppato una teoria quantitativa comportamentale dell'utilità, denominata Prospect Theory (R3).

A differenza della teoria di Bernoulli, basata sulla ricchezza

Tversky e Kahnemann hanno inventato dei test di quella che è stata definita economia sperimentale/ comportamentale di KT e li hanno provati tra di loro. In un secondo tempo hanno ampliato i test, li hanno proposti a gruppi di studenti ed hanno valutato le loro risposte di fronte a diverse alternative che comportano guadagni o perdite soggetti a rischio.

I risultati dei test sono stati elaborati in un modello che, dal punto di vista matematico, possiamo immaginare sia stato costruito nel seguente modo.

Assumiamo, per ora, di trascurare il rischio, riservandoci di introdurlo in uno step successivo.

Si fa l'ipotesi che la variazione % dell'utilità sia proporzionale alla variazione% del guadagno:

Che si integra, ottenendo:

Possiamo esprimere la costante in forma logaritmica:

Quindi:

Ed infine:

(dove

In conclusione KT ottengono una semplice funzione di potenza. I dati sperimentali fittano un valore

La correlazione

In caso di perdite (

Dunque la teoria di TK prevede che l'utilità abbia un ramo positivo rappresentato dalla (3) ed un ramo negativo individuato dalla

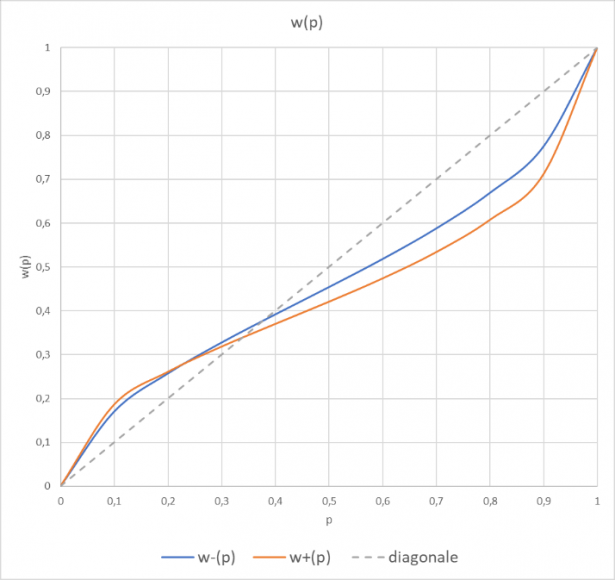

Ora ci ricordiamo che guadagni e perdite non sono certi, ma soggetti a rischio e dobbiamo fare spazio alle probabilità. A differenza della teoria classica che si limita a moltiplicare l'utilità

Le

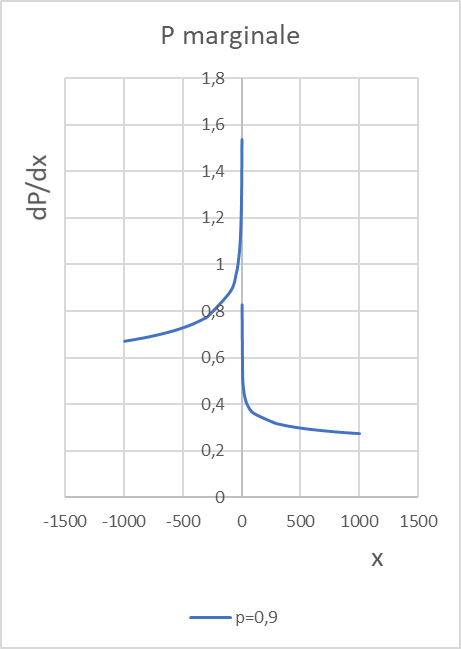

Qui sotto gli andamenti delle

Dove si vede che per valori piccoli di

In definitiva la teoria di TK esprime l'utilità come \prodotto di due funzioni;

Infine, per distinguere l'utilità classica

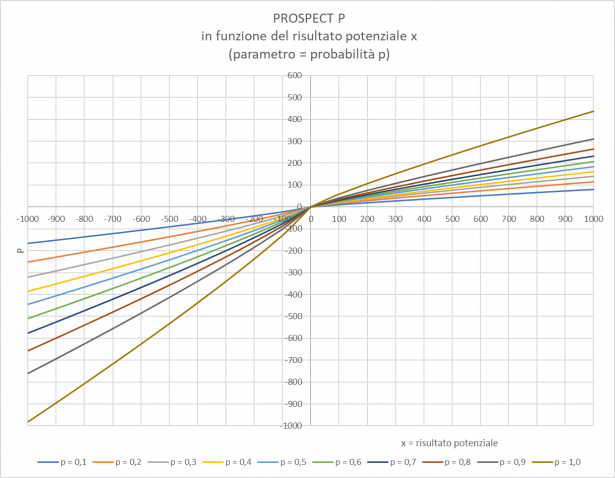

Il modello completo di utilità proposto da TK, tenendo conto dei parametri di fitting dei dati sperimentali è il seguente (R4]):

Un esempio della funzione di utilità attesa secondo la Prospect Theory è riportato nel seguente diagramma

Si vede chiaramente che il ramo negativo (perdita) ha pendenza nettamente superiore al ramo positivo (guadagno); questo è ben evidente nel diagramma inferiore che riporta la

Dal diagramma della

Il fatto che la funzione

Il diagramma completo delle correlazioni

Dove la variabile indipendente

Per un'introduzione storico-scientifica ed una chiara sintesi dei vari aspetti della teoria TK si consiglia l'articolo di Roberto Chiappi (R7) pubblicato su Matematicamente.it. Mentre per uno studio approfondito si possono consultare i libri (R8, R9, R10) riportati nei RIFERIMENTI.

La Prospect Theory, frutto di molti anni di riflessione e lavoro collaborativo da parte dei due abili psicologi, ha creato un nuovo campo di indagine economica, l'economia comportamentale. Per questi risultati nel 2002 Daniel Kahnemann ha ottenuto, insieme all'economista Vernon Smith, il premio Nobel per l'economia (Amos Tversky era scomparso alcuni anni prima, con grande rimpianto da parte dell'amico/collega).

Il mondo degli studiosi non è certo rimasto indifferente a questa nuova e rivoluzionaria teoria dell'utilità e vi sono stati diversi studi sperimentali per convalidare-falsificare la teoria. In particolare vogliamo citare un articolo del 2013 di autori slovacchi (R5]) che hanno replicato i test e rifittato i parametri della teoria. Nel loro articolo è presente un'ampia tabella riassuntiva dei parametri delle loro indagini, accanto a quelli degli studi di altri dieci ricercatori pubblicate nel periodo 1992-2013. In sostanza i parametri delle varie ricerche, pur essendo un po' diversi tra di loro, sono piuttosto ben allineati in intervalli di limitata dimensione. La variabilità dei valori dei parametri è pienamente giustificata dalla diversità dei test ed anche dalla diversità statistica del campione di persone partecipanti ai test. La Prospect Theory è dunque solida e credibile.

Proviamo ora a vedere qualche applicazione a casi pratici, che ci aiuteranno a capire la logica della teoria e la sua applicazione.

Ci rendiamo conto che paragonare il guadagno atteso

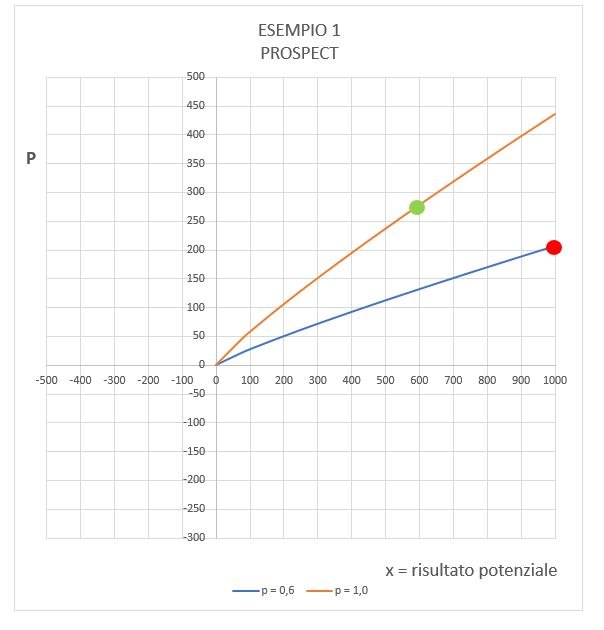

Esempio 1

Ad una persona vengono proposte due alternative:

A: vincita certa (p=1) di 600

B: vincita di 1000 con p = 0.6 o vincita nulla con p = 0.4

Dal punto di vista della teoria classica le due alternative si equivalgono e il guadagno vale

Mentre secondo la Prospect Theory si ottiene il risultato di questo diagramma:

Dove si vede che l'alternativa certa (A, punto verde) l'utilità vale 278, mentre per l'altra (B, punto rosso) l'utilità vale 207. Conclusione: la certezza è preferita.

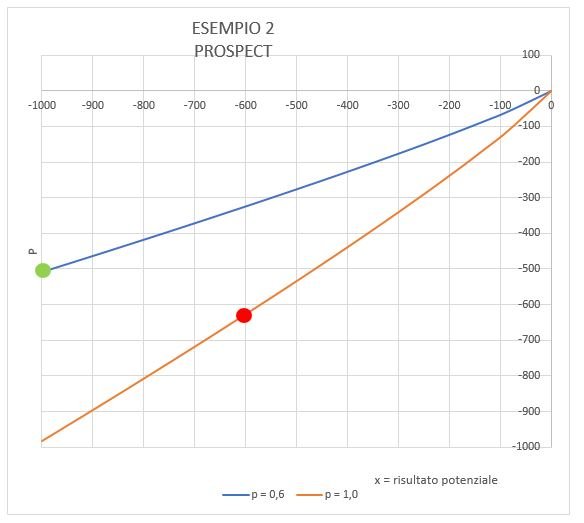

Esempio 2

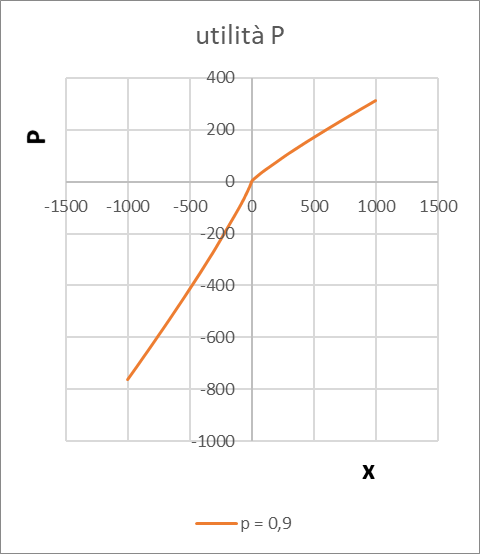

Consideriamo lo stesso problema capovolto. Qui non ci sono guadagni, ma solo perdite.

A: perdita certa (p=1) di 600

B: perdita di 1000 con p=0.6 oppure nessun perdita con p=0,4

Anche in questo caso per la teoria classica le due situazioni si equivalgono

Ma secondo la Prospect è ben diverso, come appare sotto:

Si vede molto chiaramente che in termini di utilità l'alternativa rischiosa B (verde), che vale -509 è di gran lunga preferita alla alternativa certa A (rosso) che vale -626.

Mettendo insieme i risultati degli esempi 1 e 2 si conclude che, a pari bilancio economico, in caso di guadagno il giocatore preferisce la certezza, mentre in caso di perdita preferisce correre il rischio, nella speranza di ridurre la perdita.

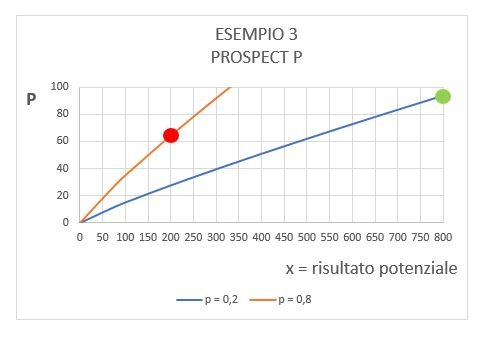

Esempio 3

In questo caso ci sono due scommesse alternative.

A: guadagno 800 con p =0.2 vs guadagno nullo con p=0.8

B: guadagno 200 con p = 0.8 vs guadagno nullo con p=0.2

In termini di guadagno atteso abbiamo:

Come avviene un fatto del genere? Perché la teoria prevede, in linea con i dati sperimentali, che a bassi valori di p risulta (w(p) \gt p), mentre ad alti valori di

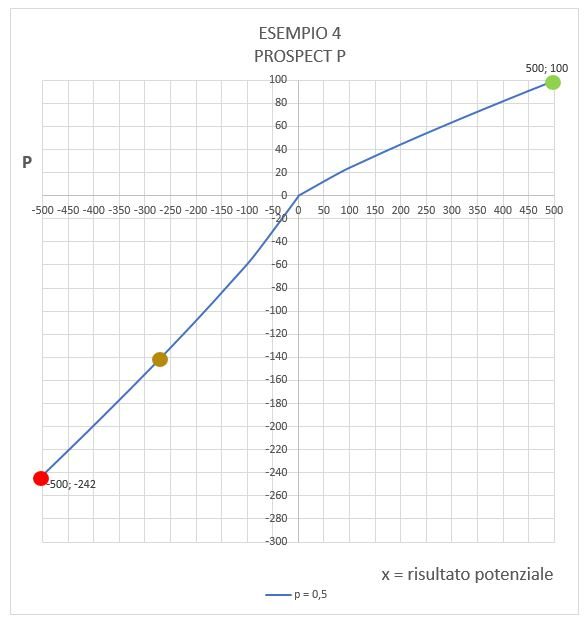

Esempio 4

Qui abbiamo un giocatore che prima partecipa ad una scommessa con guadagno e immediatamente dopo ad una scommessa con perdita.

A: guadagno 500 con p=0.5 vs guadagno nullo con p=0.5

B: perdita 500 con p=0.5 vs perdita nulla con p=0.5

Secondo la teoria classica

Secondo la Prospect il risultato è ben diverso ed è visualizzato da seguente grafico

Lo step A (punto verde) vale

Tutti i calcoli sono riportati nel file EXCEL associato all'articolo.

APPENDICE

È forse un caso ma la struttura della Prospect Theory è compatibile con le funzioni di utilità di Cobb-Douglas. La funzione proposta da questi autori, che si applica a diversi campi dell'economia, ha la seguente forma (R11):

Nel caso dell'utilità

Che sostanzialmente coincide con la funzione

RIFERIMENTI

- (R1) (articolo di Bernoulli ristampato da Econometrica)

- (R2) (teoria utilità di Bernoulli)

- (R3) Daniel Kanheman and Amos Tversky - An Analysis of Decision under Risk- Econometrica - 47(2) 263-291, 1979

- (R4) Amos Tversky and Daniel Kanheman - Advances in Prospect Theory: Cumulative representation of uncertainty- Journal of Risk and Uncertainty, 5(4): 297-323, 1992

- (R5) Autori slovacchi: Testing Prospect Theory parameters

- (R6) voce "utility" dell'Enciclopedia filosofica di Stanford

- (R7) Roberto Chiappi - Le perdite sono percepite con intensità doppia dei guadagni: Prospect Theory [Daniel Kahneman]

- (R8) Economia Emotiva (che cosa si nasconde dietro i nostri conti quotidiani)- M. Motterlini, Rizzoli 2006.</a>

- (R9) Pensieri lenti e veloci - D. Kahneman, Oscar Saggi, 2017

- (R10) Un amicizia da Nobel - M. Lewis, Cortina, 2017

- (R11) (utilità di Cobb-Douglas) utilità di Cobb-Douglas

PROSPECT THEORY

parametri da articolo T-K di Journal of Risk and Uncertainty, 5:297-323 (1992) http://psych.fullerton.edu/mBIRNBAUM/psych466/articles/Tversky_Kahneman_JRU_92.pdf

VALORE PERCEPITO DEL RISULTATO POTENZIALE

x v(x) 0,88

α

24 -10000 -7450,5 2,25

λ

23 -9583 -7176,6

22 -9167 -6901,3 xmin -10000 limite superiore x ( ad libitum)

21 -8750 -6624,4 xmax 15000 limite inferiore x ( ad libitum)

20 -8333 -6346,0

19 -7917 -6066,0

18 -7500 -5784,1

17 -7083 -5500,4

16 -6667 -5214,6

15 -6250 -4926,7

14 -5833 -4636,5

13 -5417 -4343,8

12 -5000 -4048,3

11 -4583 -3749,9

10 -4167 -3448,2

9 -3750 -3142,9

8 -3333 -2833,5

7 -2917 -2519,3

6 -2500 -2199,7

5 -2083 -1873,7

4 -1667 -1539,6

3 -1250 -1195,3

2 -833 -836,6

1 -1,0 -2,3

0 0,0

1 1 1,0

2 1200 512,5

3 1800 732,2

4 2400 943,2

5 3000 1147,8

6 3600 1347,6

7 4200 1543,3

8 4800 1735,8

9 5400 1925,3

10 6000 2112,4

11 6600 2297,2

12 7200 2480,0

13 7800 2661,0

14 8400 2840,3

15 9000 3018,1

16 9600 3194,5

17 10200 3369,5

18 10800 3543,3

19 11400 3716,0

20 12000 3887,6

21 12600 4058,1

22 13200 4227,7

23 13800 4396,4

24 14400 4564,1

25 15000 4731,1

PROBABILITA' PESATA 0,69

γneg 0,61

γpos

diagonale

p w-(p) w+(p)

0 0 0 0

0,1 0,1701454281

0,1863025664 0,1

0,2 0,2570254668

0,2607631828 0,2

0,3 0,3275756392

0,3183675836 0,3

0,4 0,3916537101

0,370023098 0,4

0,5 0,4539875495

0,4206393543 0,5

0,6 0,5180900046

0,4738539475 0,6

0,7 0,5877810482

0,5338198025 0,7

0,8 0,6689559956

0,6074392743 0,8

0,9 0,7749034872

0,7117160639 0,9

1 1 1 1

PROSPECT VALUE 0,88

α 2,25

λ 0,69

γneg 0,61

γpos

xmin -1000

xmax 1000

0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1 p

0,17014542810,2570254668

0,3275756392

0,3916537101

0,4539875495

0,5180900046

0,5877810482

0,6689559956

0,7749034872 1 w-(p)

0,18630256640,2607631828

0,3183675836

0,370023098

0,4206393543

0,4738539475

0,5338198025

0,6074392743

0,7117160639 1 w+(p)

PROSPECT VALUE P derivata

x v(x) p = 0,1 p = 0,2 p = 0,3 p = 0,4 p = 0,5 p = 0,6 p = 0,7 p = 0,8 p = 0,9 p = 1,0 p=0,9

24 -1000 -982,1606225

-167,1101396 -252,4402924

-321,7318937

-384,6668517

-445,8886943

-508,8476015

-577,2954002

-657,0222371

-761,0796914 -982,1606225 0,6697501285

23 -958 -946,0566027

-160,9672057 -243,1606399

-309,9050964

-370,5265784

-429,4979188

-490,1424697

-556,0741416

-632,8702366

-733,1025606 -946,0566027 0,6731793948

22 -917 -909,7636586

-154,7921271 -233,832429

-298,016412

-356,3123122

-413,021374

-471,3394581

-534,7418368

-608,591854

-704,9790316 -909,7636586 0,6767798704

21 -875 -873,2721394

-148,583262 -224,4531792

-286,0626793

-342,0202733

-396,4546786

-452,4335667

-513,2928134

-584,1806334

-676,7016261 -873,2721394 0,6805684925

20 -833 -836,5714162

-142,3388017 -215,0201587

-274,0404164

-327,6462989

-379,7930072

-433,4192889

-491,7208238

-559,6294646

-648,2621077 -836,5714162 0,6845647857

19 -792 -799,6497287

-136,0567454 -205,5303448

-261,945771

-313,185783

-363,0310208

-414,2905316

-470,0189557

-534,9304804

-619,6513633 -799,6497287 0,6887914102

18 -750 -762,4939988

-129,7348678 -195,9803759

-249,774459

-298,6336035

-346,162782

-395,0405193

-448,1795218

-510,0749321

-590,8592586 -762,4939988 0,6932748635

17 -708 -725,0896003

-123,3706804 -186,366493

-237,5216893

-283,9840321

-329,1816508

-375,6616743

-426,1939252

-485,0530355

-561,8744598 -725,0896003 0,6980463877

16 -667 -687,4200739

-116,9613827 -176,6844653

-225,1820701

-269,2306223

-312,0801548

-356,1454692

-404,0524915

-459,8537799

-532,6842124 -687,4200739 0,7031431604

15 -625 -649,4667672

-110,5038011 -166,929499

-212,7494914

-254,3660689

-294,8498261

-336,4822404

-381,7442571

-434,4646878

-503,2740627 -649,4667672 0,7086098803

14 -583 -611,2083755

-103,9943107 -157,096118

-200,2169743

-239,3820279

-277,4809926

-316,6609501

-359,2566996

-408,8715073

-473,6275016 -611,2083755 0,7145009167

13 -542 -572,6203465

-97,42873398 -147,1780118

-187,576476

-224,2688832

-259,9625079

-296,668878

-336,5753875

-383,057814

-443,7255034 -572,6203465 0,7208832793

12 -500 -533,6740946

-90,80220727 -137,1678333

-174,8186326

-209,0154391

-242,2813944

-276,4912141

-313,6835187

-357,0044853

-413,5459169 -533,6740946 0,7278408138

11 -458 -494,3359422

-84,10900051 -127,0569263

-161,9324123

-193,6085058

-224,4223631

-256,1105106

-290,5612983

-330,6889924

-383,0626455 -494,3359422 0,7354802794

10 -417 -454,5656615

-77,34226906 -116,8349513

-148,9046371

-178,0323278

-206,3671507

-235,5059256

-267,185081

-304,0844246

-352,2445162 -454,5656615 0,7439404183

9 -375 -414,3144055

-70,49370187 -106,4893534

-135,7193062

-162,267774

-188,0935817

-214,6521522

-243,5261555

-277,1581056

-321,0536776 -414,3144055 0,7534059634

8 -333 -373,5216797

-63,55300609 -96,00458408

-122,356603

-146,2911517

-169,5741921

-193,5178488

-219,5489644

-249,8695672

-289,4432522 -373,5216797 0,7641301858

7 -292 -332,1107249

-56,50712146 -85,3609141

-108,791383

-130,0723976

-150,7741342

-172,063247

-195,20839-222,1674607

-257,3537589 -332,1107249 0,7764730554

6 -100 -129,4739859

-22,02940676 -33,27811166

-42,41252369

-50,70896693

-58,77957759

-67,07917795

-76,10235514

-86,61239915

-100,3298432 -129,4739859 0,88290262

5 -50 -70,35194713

-11,97006216 -18,08224205

-23,04558405

-27,5536011

-31,93890808

-36,44864062

-41,35154123

-47,06235684

-54,51596917 -70,35194713 0,9594810574

4 -30 -44,87962529

-7,636063057 -11,53520664

-14,70147194

-17,57727175

-20,37479111

-23,25168527

-26,3793932

-30,02249442

-34,77737814 -44,87962529 1,020136426

3 -15 -24,38612671

-4,149187968 -6,2678556-7,988301045

-9,550917 -11,07099791

-12,6342085

-14,33370312

-16,31324567

-18,89689463 -24,38612671 1,108617818

2 -5 -9,274192838

-1,57796151 -2,383703743

-3,037999647

-3,632272033

-4,21036808

-4,80486661

-5,451194787

-6,204026904

-7,186604371 -9,274192838 1,264842369

1 -1,0 -2,25 -0,3828272132-0,5783073002

-0,7370451882

-0,8812208476

-1,021471986

-1,16570251

-1,322507358

-1,50515099

-1,743532846 -2,25 1,534308905

0 0 0 0 0 0 0 0 0 0 0 0

1 0,1 0,1318256739

0,024559461350,03437528229

0,04196902125

0,04877854423

0,05545106634

0,06246611594

0,07037115518

0,08007609166

0,093822449720,1318256739 0,8256375575

2 5 4,121863484

0,76791374521,074830241

1,312267717

1,525184696

1,733817994

1,953161283

2,200332351

2,503781763

2,933596454 4,121863484 0,516312976

3 15 10,83827854

2,019199107 2,826224008

3,450556549

4,010413401

4,559006486

5,135761069

5,785687708

6,583596057,713776941 10,83827854 0,4525415805

4 30 19,94650013

3,716084164 5,20131286

6,350319048

7,380665771

8,390282936

9,451727825

10,64783676

12,11628756

14,19624456 19,94650013 0,4164231738

5 50 31,26753206

5,825221467 8,153421179

9,954568628

11,56970908

13,1523545

14,81624349

16,69122779

18,99312698

22,25360484 31,26753206 0,3916634453

6 100 57,54399373

10,72059371 15,00535496

18,32014224

21,29260683

24,20526837

27,26744858

30,71812337

34,954481840,95498472 57,54399373 0,3604038655

7 280 142,3964189

26,52881829 37,13174343

45,33440382

52,68996408

59,89753772

67,47510522

76,01402823

86,49717739

101,3458188 142,3964189 0,3185154305

8 320 160,1518578

29,83670212 41,76170817

50,98715998

59,25988656

67,36617406

75,88859001

85,49223309

97,28252828

113,9826498 160,1518578 0,3134522871

9 360 177,6422236

33,09520215 46,32255163

56,55552547

65,7317259

74,72331023

84,17646888

94,8289367

107,9068634

126,4308241 177,6422236 0,3090531257

10 400 194,9004278

36,31044989 50,82285589

62,04997825

72,11766009

81,98279011

92,35433708

104,0417079

118,3901744

138,7137653 194,9004278 0,3051702837

11 440 211,9524082

39,48727759 55,26938456

67,47877603

78,42728669

89,15552412

100,4344853

113,1443927

128,748217150,8499337 211,9524082 0,3016998673

12 480 228,8191083

42,62958712 59,66759898

72,84858661

84,66835533

96,25032199

108,4268377

122,1481712

138,9937131

162,8542351 228,8191083 0,2985660977

13 520 245,5177766

45,74059186 64,02199686

78,16490126

90,84724828

103,274439

116,3395676

131,062251

149,13714174,7389455 245,5177766 0,2957120617

14 560 262,0628524

48,82298196 68,3363435

83,43231708

96,96930851

110,233949

124,1795171

139,8943401

159,1872689

186,5143418 262,0628524 0,2930939657

15 600 278,4665924

51,87904081 72,61383494

88,65473614

103,0390712

117,1340076

131,952494

148,6509813

169,1515448198,189147 278,4665924 0,2906774157

16 640 294,7395235

54,91072965 76,85721626

93,83550991

109,0604316

123,9790429

139,6634867

157,3377942

179,0363623

209,7708536 294,7395235 0,2884349236

17 680 310,8907805

57,91975027 81,06886944

98,97754656

115,0367697

130,7728972

147,3168236

165,959655

188,8472701

221,2659626 310,8907805 0,2863441869

18 720 326,9283607

60,90759263 85,2508799

104,0833922

120,9710448

137,5189346

154,9162943

174,5208329

198,5891262

232,6801661 326,9283607 0,2843868696

19 760 342,8593214

63,87557148 89,40508791

109,1552937

126,8658683

144,2201236

162,4652429

183,0250952

208,2662174

244,0184867 342,8593214 0,2825477214

20 800 358,6899335

66,82485515 93,53312871

114,1952474

132,7235604

150,879102

169,9666409

191,4757895

217,8823529

255,2853876 358,6899335 0,2808139264

21 840 374,4258046

69,75648832 97,63646455

119,2050387

138,5461962

157,4982287

177,4231456

199,8759091

227,440939266,4848599 374,4258046 0,2791746151

22 880 390,07197772,67141039 101,7164103

124,1862728

144,3356414

164,0796246

184,8371461

208,2281457

236,9450387

277,6204921 390,071977 0,2776204921

23 920 405,63300875,5704704 105,7741542

129,1404006

150,0935823

170,6252066

192,2108021

216,5349322

246,39742288,6955278 405,633008 0,2761435484

24 960 421,1130354

78,45443923 109,8107754

134,0687395

155,82155177,1367153

199,5460742

224,7984774

255,8005966299,712912 421,1130354 0,274736836

25 1000 436,5158322

81,32401981 113,8272578

138,9724907

161,5209406

183,6157378

206,8447502

233,0207953

265,1568604

310,6753299 436,5158322 0,2733942904

ESEMPIO 1 Guadagno certo di 750

x 600

p 1 probabilità 0,88

α

v(x) 278,467 2,25

λ

0,61 0,69

γneg

γ

w(p) 1,00 0,61

γpos

P2 278 Prospect value xmin -1000

Guadagno di 1000 con p=25% e di nulla con p = 75% xmax 1000

x 1000

p 0,6 probabilità

v(x) 436,516

0,61

γ

w(p) 0,47

P1 207 Prospect value

0,6 1,00

x v(x) p = 0,6 p = 1,0

0 0 0 0

1 0,1 0,1318256739

0,06246611594

0,1318256739

2 80 47,28454219

22,40596697

47,28454219

3 120 67,55842193

32,01282492

67,55842193

4 160 87,02130358

41,23538822

87,02130358

5 200 105,9025448

50,1823389

105,9025448

6 240 124,3328511

58,9156123

124,3328511

7 280 142,3964189

67,47510522

142,3964189

8 320 160,1518578

75,88859001

160,1518578

9 360 177,6422236

84,17646888

177,6422236

10 400 194,9004278

92,35433708

194,9004278

11 440 211,9524082

100,4344853

211,9524082

12 480 228,8191083

108,4268377

228,8191083

13 500 237,1884865

112,3927006 237,2

14 560 262,0628524

124,1795171

262,0628524

15 600 278,4665924

131,952494

278,4665924

16 640 294,7395235

139,6634867

294,7395235

17 680 310,8907805

147,3168236

310,8907805

18 720 326,9283607

154,9162943

326,9283607

19 750 338,8862217

160,5825739

338,8862217

20 800 358,6899335

169,9666409

358,6899335

21 840 374,4258046

177,4231456

374,4258046

22 880 390,071977

184,8371461

390,071977

23 920 405,633008

192,2108021

405,633008

24 960 421,1130354

199,5460742

421,1130354

25 1000 436,5158322

206,8447502

436,5158322

ESEMPIO 3

ESEMPIO 2 Perdita certa di 750 0,88

α

x -600 2,25

λ

p 1 probabilità 0,69

γneg

v(x) -626,550 0,61

γpos

0,69

γ

w(p) 1,00 xmin -1000

P1 -626,5 Prospect value xmax 1000

perdita di 1000 con P = 25% e nulla con p = 75%

x -1000

p 0,6 probabilità

v(x) -982,161

0,69

γ

w(p) 0,52

P2 -508,8 Prospect value

0,6 1,00

x v(x) p = 0,6 p = 1,0

24 -1000 -982,1606225

-508,8476015 -982,1606225

23 -958 -946,0566027

-490,1424697 -946,0566027

22 -917 -909,7636586

-471,3394581 -909,7636586

21 -875 -873,2721394

-452,4335667 -873,2721394

20 -833 -836,5714162

-433,4192889 -836,5714162

19 -792 -799,6497287

-414,2905316 -799,6497287

18 -750 -762,4939988

-395,0405193 -762,4939988

17 -708 -725,0896003

-375,6616743 -725,0896003

16 -667 -687,4200739

-356,1454692 -687,4200739

15 -600 -626,5498328

-324,6092058 -626,5498328

14 -583 -611,2083755

-316,6609501 -611,2083755

13 -542 -572,6203465

-296,668878 -572,6203465

12 -500 -533,6740946

-276,4912141 -533,6740946

11 -458 -494,3359422

-256,1105106 -494,3359422

10 -417 -454,5656615

-235,5059256 -454,5656615

9 -375 -414,3144055

-214,6521522 -414,3144055

8 -333 -373,5216797

-193,5178488 -373,5216797

7 -292 -332,1107249

-172,063247 -332,1107249

6 -250 -289,9811219

-150,2363208 -289,9811219

5 -208 -246,9961758

-127,9662499 -246,9961758

4 -167 -202,9595156

-105,1512964 -202,9595156

3 -125 -157,5662973

-81,6335237 -157,5662973

2 -83 -110,2815907

-57,13578981 -110,2815907

1 -1,0 -2,25 -1,16570251 -2,25

0 0 0 0

ESEMPIO 3 Guadagno 800 con p=20% vs guadagno nullo con p=80% 0,88

α

x 800 2,25

λ

p 0,2 probabilità 0,69

γneg

v(x) 358,690 0,61

γpos

0,61

γ

w(p) 0,26 xmin -1000

P2 94 Prospect value xmax 1000

Accedi a tutti gli appunti

Accedi a tutti gli appunti

Tutor AI: studia meglio e in meno tempo

Tutor AI: studia meglio e in meno tempo